jun. 21, 2019

El Crédito Cooperativo en Colombia

Una Década Avanzando por el Bienestar

Desde la Unidad de Investigaciones Económicas de Confecoop, se realizó una investigación sobre el comportamiento de los de créditos ofrecidos por las cooperativas financieras, de ahorro y crédito y de aporte y crédito entre los años 2008 y 2018. En total, fue un análisis de 11 años, que se realizó para 179 cooperativas financieras y de ahorro y crédito, de 198 reportadas por las Superintendencias en el año 2018.

En el caso de las cooperativas de aporte y crédito, se pudo realizar el análisis histórico para 271 cooperativas, de 1049 reportadas en 2018. A pesar de ser una muestra pequeña, resulta ser representativa en activos (62% del total reportado), pasivos (58% del total), patrimonio, ingresos y excedentes. De tal modo, es posible realizar un estudio cuyas conclusiones sean significativas al total del sector cooperativo de aporte y crédito.

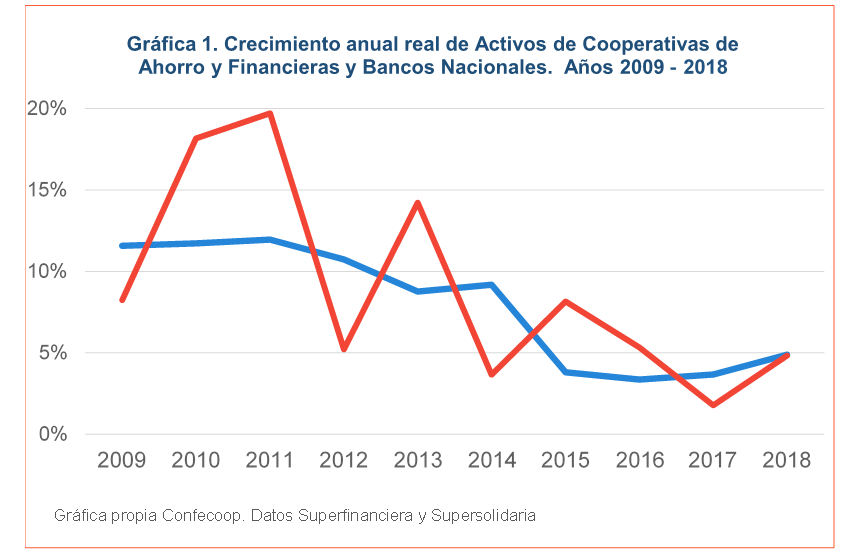

Como se observa en la gráfica 1, se puede evidenciar que las cooperativas de ahorro y crédito y financieras del país han tenido un crecimiento real situado en promedio en 8% para los 11 años de análisis, mientras los bancos comerciales han crecido, en término de sus activos reales, en 8,9%. Este nivel de crecimiento ha sido positivo para todos los años evaluados, y se encuentra por encima de los principales sectores económicos del país.

El comportamiento de los activos cooperativos ha seguido la tendencia del mercado de préstamos de los bancos privados, pero se puede evidenciar que estas cooperativas han tenido un crecimiento mucho más estable que el observado en los bancos. Es decir, las cooperativas tienen mayor resistencia ante los choques exógenos de la economía que el sector bancario nacional.

Las cooperativas han ofrecido siempre una tasa de interés inferior para créditos que los bancos comerciales. Mientras las tasas de interés promedio de créditos de consumo en los bancos han sido de 22,5% durante los últimos 11 años, la tasa de interés de consumo de las cooperativas financieras y de ahorro y aporte han sido de 19,9% y 17,9% respectivamente. En término de precio, las cooperativas han sido la mejor opción durante toda la década para pedir créditos comerciales y de consumo en Colombia.

El estudio realizó un modelo econométrico de datos panel, tanto para las cooperativas de aporte y crédito como las de ahorro y las financieras, en donde se relacionó el patrimonio de las cooperativas con respecto a la variación de los excedentes y la cartera, de la forma:

Patrimonio_it=α Excedente_it+β Cartera_it+u_it

En donde i son las cooperativas incluidas en el modelo (179 en el caso de las de ahorro y crédito, y 271 en el caso de las de aporte y crédito), t es cada año analizado (de 2008 a 2018) α es el coeficiente de regresión (relación) entre excedentes y patrimonio. es el coeficiente de regresión (relación) entre cartera y patrimonio.

El principal resultado de esta estimación es que la dependencia de las cooperativas de aporte y crédito de la cartera para el crecimiento de su patrimonio es mucho mayor que para las financieras y de ahorro y crédito. Mientras el crecimiento de $100 pesos en cartera representan un aumento de $24 pesos, en promedio, para las cooperativas financieras y de ahorro, esa misma relación es, en promedio, de $74 pesos de patrimonio relacionados por cada $100 en cartera en las cooperativas de aporte y crédito.

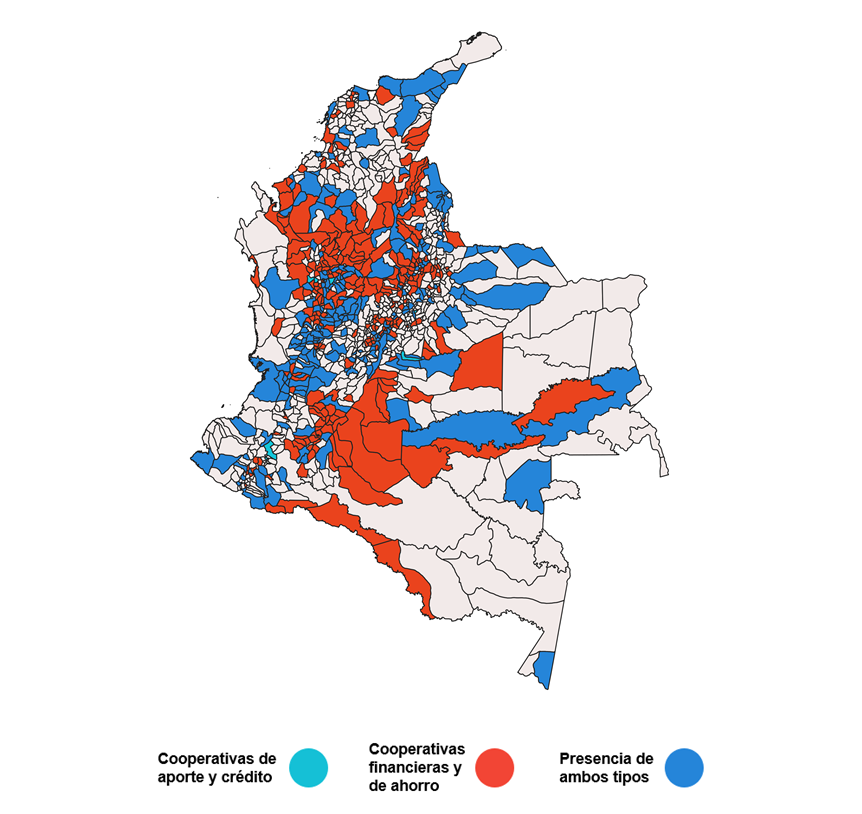

Finalmente, se realiza un análisis de la presencia regional del crédito cooperativo en el país, a partir de la presencia de oficinas. Como se observa en el mapa 1, las cooperativas de aporte y crédito y financieras se encuentran en 229 municipios del país, mientras las financieras, y de ahorro y crédito existen en 499 municipios de Colombia. Al juntar toda la oferta de crédito, llega a encontrarse en 506 municipios del país, que representan el 46% del territorio nacional, y se ubica el 84% del total de la población colombiana.

Mapa 1. Presencia de cooperativas de aporte, financieras y de ahorro en Colombia, año 2018

Mapa propio Confecoop. Datos Supersolidaria y Superfinanciera

Se puede concluir que las cooperativas de ahorro y crédito, y las financieras, han crecido en promedio al ritmo de los bancos comerciales en la última década. Las cooperativas que ofrecen crédito también presentan una mayor estabilidad frente a choques externos de la economía, que los bancos comerciales.

Las cooperativas presentan las tasas de interés más bajas del mercado, comparadas con los bancos comerciales, y han tenido esta ventaja en precio durante toda la década. Sin embargo, el crecimiento de los créditos en los bancos comerciales ha sido mayor que el de las cooperativas. Es necesario evaluar qué factores, además de la tasa de interés, moviliza a los colombianos para escoger su entidad crediticia.

El crecimiento del patrimonio, en función de la cartera, es de mayor relevancia para las cooperativas de aporte y crédito que para las de ahorro y financieras. Es decir, que las financieras y de ahorro cuentan con instrumentos adicionales para sus actividades económicas, además de la cartera de los asociados.

Finalmente, se evidencia que la oferta de crédito cooperativo se encuentra en el 46% del territorio nacional, en donde está el 84% de la población colombiana. Sin embargo, solo 1 de cada 10 personas son asociadas de estas cooperativas.

Hay la oportunidad de ampliar la influencia del sector cooperativo gracias a la capacidad instalada actual, además de tener un conocimiento claro de las regiones y municipios en los que aún no hay oferta de crédito cooperativo y es posible llegar a explorar y generar nuevos mercados y beneficios para colombianos.

Fuente: Confederación de Cooperativas de Colombia

Agenda de Eventos

Noticias y Actualidad

Ahora puedes realizar el Curso de Cooperativismo Básico en Línea

Curso de Cooperativismo Básico

Ir al cursoNit 800 015 746-3